ローンの支払いといえば元利均等型のイメージでした。

2つあることをFPの勉強で初めて知りました。

・元金均等返済型

・元利均等返済型

元金均等型<元利均等型と記載がありますが、実際にどのくらいの

差になるのだろうと思い計算してみました。

計算条件は

借入金額:3,000万円

利息:1.5%

支払期間:30年

また、先日読んだ本で

”子育て世代で住宅ローンを払いながら貯蓄のために学資保険を払うなら

住宅ローンの支払期間を短くした方がいい”

みたいなことが書いてありました。

なので、期間を短縮することでどれだけ差が出るかも計算してみました。

比較条件は

・30年ローンと25年ローンで支払総額を比較

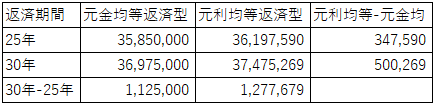

計算結果は以下の表のようになりました。

元金均等と元利均等の差額は25年の支払期間で35万円、30年で50万円の差になりました。

借入金額が3,000万円と大きいので35万円から50万円の差というと感覚が鈍りそうですが、

素直に考えると大きいです。

期間も5年の差で100万円以上の差が出るようです。

グラフにすると総額が大きすぎて正直、差がかすみます。

とりあえず、ローンを組む時で支払いに余裕があるなら

期間ができるだけ短い元金均等払いがいいってことですね!